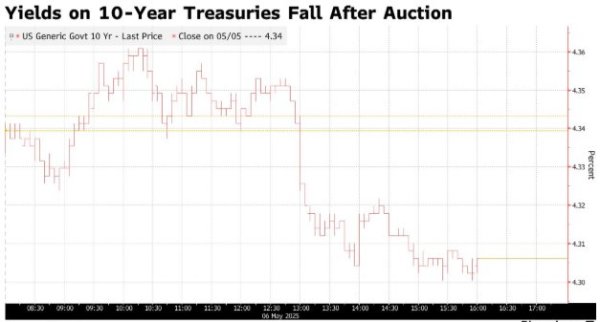

读者朋友们,做老板的是不是都有过这种糟心事儿:公司急着用钱周转,满心欢喜地去申请企业贷款网络配资平台,结果卡在各种环节,最后竹篮打水一场空,一分钱都没贷到!今天我就给大家唠唠企业贷从申请到放款的13个关键节点,搞清楚这些,贷款之路一定能顺畅不少!

1. 企业成立时间

这可是银行考察的首要因素。系统会自动核查公司注册时间,一般线下企业贷都要求至少成立2年。为啥呢?大家都知道,中小微企业平均存活周期也就2.5年左右,成立时间短,经营就不太稳定,银行也得考虑自己的风险,肯定不太愿意放款。

2. 纳税信用等级

这可是个重要指标。税务平台的纳税信用等级,A级、B级企业那是优先审批,银行都比较放心。但C级、M级就得人工复审了,要是企业过去24个月里连续3个月零申报,或者年税额下降超40%,系统马上就会触发人工复核,所以说纳税情况直接影响贷款申请,一定要重视。

3. 发票信息核对

这个也不容忽视。银行会从电子底账库调取发票信息,看看有没有虚开增值税发票的情况,这可是严重的违规行为,一旦发现,贷款基本就没希望了。

4. 企业征信报告网络配资平台

这更是重中之重。银行会仔细审查企业征信,重点关注有没有不良记录,担保信息是否合规。法人和企业的负债率也会影响贷款审批,要是资产负债率超过70%,获批的可能性就大大降低了,所以老板们平时也要注意自己的负债情况。

5. 关联交易识别

得靠股权图谱。银行会通过分析企业上下游交易,查看有没有虚增流水的情况,就怕企业弄虚作假,所以企业一定要保证交易真实性。

6. 行业敏感度过滤

大多数银行会把高污染高能耗行业、房地产关联行业等拒之门外。大多数贷款产品为了规避风险,都不会给这类高风险行业放款,所以要是你的企业属于这类行业,贷款可能就比较困难。

7. 司法风险监测

这方面也很严格。企业一旦有法院执行记录或者失信行为,如果涉及的金额还比较大,那贷款申请基本就凉凉了。还有地理位置检查也得注意,公司经营地址、税务登记地址和实际办公地点尽量一致,不然也可能出问题。

8. 行业波动影响

对于餐饮、旅游这类周期性行业,贷款额度还会根据行业波动动态调整。行业好的时候额度高,行业低谷时额度就会降低,所以这些行业的老板们要心里有数。

9. 人工审核财务报表

银行会仔细审核企业资产负债表和利润表,确保两者关系合理。还会进行现金流压力测试,模拟收入下降、利率上升等极端情况,看看企业有没有足够现金流应对风险。要是发现股东借款占“其他应收款”超过50%,放款基本没希望了,所以企业财务报表一定要规范。

10. 贷款资金流向

贷款的资金流向会被严格追踪。要是资金流入证券、房地产领域,银行可能会提前收回款项,并进入银行的黑名单,以后这个银行的贷款基本就无望了。

实际做业务的过程中,碰到很多客户都是不注意资金流向,导致贷款被收回,所以不要你看贷款放款了就掉以轻心!

#贷款那些事#网络配资平台

一鼎盈提示:文章来自网络,不代表本站观点。

相关文章

热点资讯